增长与质地的“双升”可以免费看短视频的软件

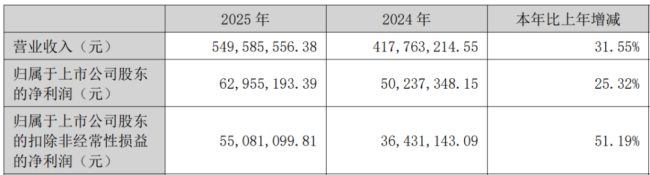

2025年,固高技术(301510.SZ,公司)营收5.5亿元,同比增长32%;归母净利润6296万元,增长25%;扣非净利润5508万元,同比增长51%。

(开始:公司2025年报)

从2025年财报数据变动中不错索求出几个关键信号:率先,公司买卖收入的较快增长是事迹擢升的中枢引擎,这胜仗反应了公司居品鄙人游市集的需求欢叫,尤其是在其聚焦的泛半导体开辟、数控机床等高端装备边界赢得了彰着的市集冲破。

其次,盈利质地显赫改善,公司的扣非净利润同比增速远高于归母净利润增速,标明公司利润的增长主要源于主买卖务的强盛默契,而非有时性的非时常损益,盈利的“含金量”更高。

再看盈利智商。公司的毛利率从2024年的47.5%小幅擢升到2025年的48.7%,在营收限制膨胀朝上三成的前提下,毛利率不降反升,意味着公司莫得走“降价冲量”的退步路。

背后的逻辑是居品结构在优化——公司向半导体/泛半导体开辟、高端数控机床等高附加值边界的战术聚焦,低端通用居品的占比被压缩。同时,公司的经编削买卖利润率从6.5%擢升至14%,改善显赫。

(开始:市值风浪APP)

凝视一家公司的抗风险智商,金钱欠债结构和现款流至关紧迫。公司2025年末的金钱欠债率仅为12.8%,尽管较2024年的11.12%有所高涨,但系数水平依然极低,远低于制造业企业的平均水平。

同时,公司有息欠债率仅为1.9%。

这种“低杠杆”的财务结构意味着公司偿债风险极低,财务弹性实足。欠债总和22.30%的同比增幅高于金钱同比增速,可动力于公司为业务膨胀胁制增多了融资,但举座风险可控。

现款流方面,近三年公司的蓄意现款流净额逐年递加,由2023年的1672万元增至2025年的3351万元。同时,日本高清色www在线观看视频公司在袒护掉本钱开支后沉淀的摆脱现款流,从734万元增至1812万元,天然系数值不高,但好在趋势向好。

公司这种具备“造血”智商、欠债水平低的财务特征可以免费看短视频的软件,为其在经济周期波动或行业竞争加重时提供了一定的安全垫。

但故事的另一面是估值。摒弃2026年6月3日,公司股价33.91元,市盈率(TTM)高达近170倍。

市集赫然如故按照“半导体开辟大限制放量+机器东谈主业务爆发”的最乐不雅脚本在订价。

“金字塔”布局:从中枢部件到系统集成

固高技术的业务结构,不错用一个金字塔来和会。

塔基是清醒胁制中枢部件,2025年营收占比69%,包括清醒胁制器、伺服驱动器、特种电机、编码器等——这些齐是高端装备的“腹黑”和“肌肉”。

塔身是清醒胁制系统,占比17%,把中枢部件打包成机床数控系统、机器东谈主胁制系统,胜仗卖给开辟厂。塔尖是整机,占比12%,用自研的部件和系统造出特定高端加工装备,丝瓜视频ios主要用来作念时代考证和品牌展示。

这个结构表示出一个了了的战术遴选:不作念“大而全”,而是聚焦“高端微纳加工”这个又小又硬的细分市集。

什么叫高端微纳加工?

便是半导体晶圆的纳米级定位、五轴联动机床的微米级切削、东谈主形机器东谈主20多个流毒的毫秒级同步。这些场景对精度、速率、可靠性的条目,如故到了“失之豪厘,谬以沉”的进度。

当今,半导体/泛半导体开辟边界如故孝敬了公司14%-15%的营收,数控机床边界占比朝上30%,两者计较接近一半。

而机器东谈主天然想法最热,当今营收占比不及4%,这块业务的孝敬仍有待不雅察。

贵在有心中少见

专门念念的是,公司跟国内同业造成了了了的各别化卡位。

汇川时代在通用伺服市集靠限制和成本称王,公司不去那边打价钱战;

埃斯顿主攻机器东谈主整机,公司仅仅给它提供“小脑”(清醒胁制)和流毒驱动部件;

华中数控在AI数控交融上有先发上风,公司则强调“全互联、可重组”的平台化智商,而且横向蔓延到半导体开辟。

这种“小而好意思、小而精”的定位,平正是幸免了红海搏杀,坏处是每个细分市集齐不大,客户考证周期长得让东谈主惊愕。

众人高端清醒胁制市集,始终被ACS、Aerotech、西门子、发那科、海德汉等海外巨头把合手。

这不是肤浅的市集份额问题,而是一整套生态霸权:它们跟众人顶级开辟商深度绑定,提供了从硬件、软件、工艺包到众人事迹收集的完整有蓄意。卑鄙开辟厂商换供应商,等于换掉所有坐褥体系,成本高得吓东谈主。

但固高技术照旧找到了冲破口。

在半导体后谈封装测试边界,键合机、固晶机、划片机上,公司的清醒胁制部件如故完了批量哄骗,焊合良率高达99.99%,成为国内开辟厂的中枢供应商之一。

更具战术有趣的是前谈晶圆制造规范——刻蚀、沉积、清洗这些最中枢的开辟。公司如故完了时代冲破,干与一丝客户机型并驱动批量请托。天然刻下营收限制仅仅千万级,但这标记着它冲破了半导体制造的最高生态壁垒。

在高端数控机床边界,公司的定位是国产替代。五轴联动系统如故在部分精密加工厂景中,加工完了对标西门子、海德汉。

但客不雅地说,发那科、西门子在中国高端数控市集的份额依然带领若定,公司要作念的不是全面替代,而是先从细分场景、特定客户那边一丝点蚕食。

公司的异日,取决于三个引擎的股东速率和焚烧限定。

率先是半导体开辟——后谈封装如故闇练,是相识的“现款牛”。前谈制造刚刚冲破,是异日两年最需要盯住的“信号灯”。

其次是高端数控——工业边界开辟更新政策提供了明确的需求催化剂。但生态信任的累积急不得,公司需要用更多告捷案例、更长无故障运行时候来解释我方。

投资者需要眷注的蓄意是:高端数控系统收入的增速,能不可合手续高于行业平均水平?要是能,讲明时代认同度正在编削为市集份额。

临了是机器东谈主——假想力最大,风险也最高。gLink-II总线、GaN驱动器、高精度编码器……这些时代跟东谈主形机器东谈主对“小脑+流毒”的需求齐全契合。

问题是,东谈主形机器东谈主自身还处在从“时代考证”到“场景探索”的疲塌期,莫得明确的限制化哄骗旅途。

公司当今机器东谈主业务营收占比拟小,短期能作念的可以免费看短视频的软件,是先跟埃斯顿、新松等主机厂在工业场景中跑通几个高价值哄骗。要是哪天公告说拿到了流毒模组的批量订单,那才是竟然的业务增长“焚烧”信号。

非会员试看30视频体验区 滴滴App 8.0全新升级:不啻出

非会员试看30视频体验区 滴滴App 8.0全新升级:不啻出

王秀花:无影灯下的生命“守护者”

王秀花:无影灯下的生命“守护者”

安全知识送手中 防范意识记心中

安全知识送手中 防范意识记心中

质量更好、花头更大!京东七鲜芍药上新,19.9元解锁浪漫家居

质量更好、花头更大!京东七鲜芍药上新,19.9元解锁浪漫家居

重口味 今天没出汗,不错不耽溺吗?

重口味 今天没出汗,不错不耽溺吗?

聚焦两大板块、六个领域 国务院印发意见明确服务业发展重点任务

聚焦两大板块、六个领域 国务院印发意见明确服务业发展重点任务

詹妮弗劳伦斯 被嫌弃的4楼,为什么卖得最快?售楼小姐:聪明人

詹妮弗劳伦斯 被嫌弃的4楼,为什么卖得最快?售楼小姐:聪明人

樱花草视频在线观看高清免费观看 市场监管总局附条件批准腾讯收

樱花草视频在线观看高清免费观看 市场监管总局附条件批准腾讯收